得物提现:繁琐背后的真相

得物app的提现机制,对于频繁剁手且对现金流有要求的用户来说,是提升用户体验的关键之一。然而,要真正实现提现,并非想象中那么简单。得物提现的核心逻辑并非简单的“完成购物 - 等待提现”,而是建立在“交...

分期乐诉讼:如何应对与保护权益

当用户与分期乐这类信贷平台产生纠纷并进入法律程序时,整个事件的发展走向将受到多方面因素的影响。首先,从法律角度来看,法院会根据借款合同条款、双方的实际履行情况以及是否存在违约行为等因素进行综合考量和裁...

花呗欠款如何安全、及时地还清?操作指南全了解

随着金融科技的发展,越来越多的人选择使用花呗这样的信用支付工具来方便日常消费。然而,在享受便利的同时,用户也需要了解如何高效地进行还款以避免产生额外的费用或影响个人信用记录。本文将详细探讨在使用花呗平...

微信分付额度能一次性刷出来吗?

微信分付能否一次性刷出额度,这个问题背后隐藏着用户对于便利性和风险性的权衡。随着移动支付的普及,许多消费者越来越依赖于快捷方便的小额借贷服务来满足日常消费需求,而微信分付作为一种便捷的信用工具,在此背...

羊小咩额度如何快速提现

羊小咩额度提现的核心逻辑在于资金流转路径的闭环设计。系统将用户授信额度转化为可提现金额时,需完成账户绑定与实名认证双重校验。平台通过风控模型评估用户信用等级,确定可提现比例,通常初期额度释放系数为60...

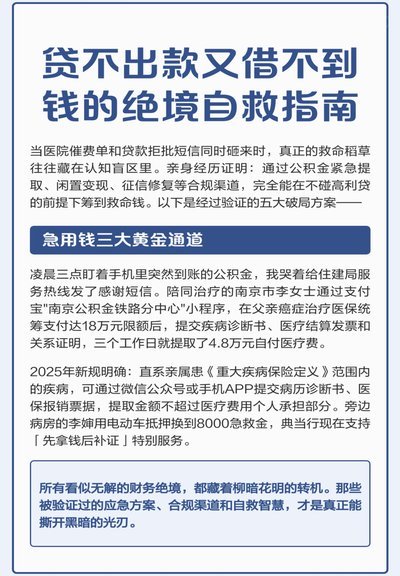

筹不到钱怎么办?困境中的破局之道

陷入“处处借不到钱”的窘境,本质上并不是单纯的资金匮乏,而是个人信用资产的枯竭与现金流周转能力的全面断裂。当外部杠杆——无论是银行、亲友还是金融机构——不再向你敞开时,说明你的财务系统已经失去了“信用...

携程拿去花实名信息注销全攻略

“携程拿去花”这一表述本身,已经交织了旅行服务平台、第三方支付生态和个人身份信息这三个复杂的维度。用户真正的困惑,并非是某个按钮是否能点到,而是数字时代信息留存机制的底层逻辑。理解这一流程,必须先剥离...

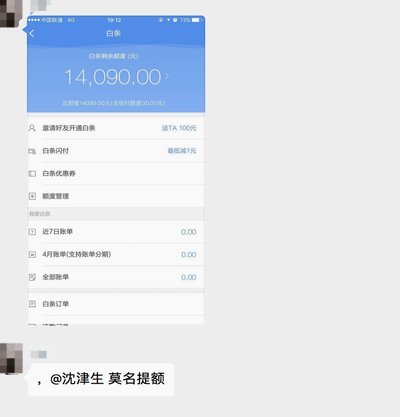

如何高效获取白条额度

“白条”——商业承兑单,在金融领域并非简单地“套钱”工具,而是一种基于特定信用评估和风险定价的融资手段。想要有效“套出”更高的额度,关键在于理解其运作逻辑,并将其视为一种建立长期信誉的桥梁。传统观念认...

羊小咩购物分期攻略揭秘

羊小咩的购物额度分期机制本质上是一套动态信用评估与风险对冲的组合策略。平台通过整合用户消费频次、还款历史、设备使用特征等多维数据,构建出差异化的额度审批模型。这种模型并非静态数值,而是随用户行为持续演...

羊小咩秒出1000额度

“羊小咩秒出1000额度”的现象,远不止是单纯的交易速度快,它折射出当下数字货币市场中一种扭曲的生态,以及用户心理层面的深层反映。我们不能简单地将其归结为技术优势,而是需要深入剖析其背后的复杂因素。羊...