花呗提现技巧与风险解读

花呗作为阿里巴巴生态内的信用支付工具,其核心逻辑建立在用户消费行为与信用评分的动态关联上。从技术层面观察,平台通过多维数据模型评估用户的还款能力与消费习惯,这种机制本质上形成了一种"信用货币"的流通体系。当用户尝试通过第三方平台进行提现操作时,实质上是在绕过平台设定的信用转化规则,这种行为可能引发系统风控机制的主动干预。值得注意的是,部分服务商提供的"提现服务"往往伴随着手续费率的隐性成本,这种成本结构与传统金融产品的套现成本存在本质差异。

在操作层面,某些用户通过构建虚拟消费场景实现资金流转,例如利用不同账号间的消费记录制造"资金周转"假象。这种操作方式本质上是在利用平台算法的识别盲区,但需警惕系统通过行为轨迹分析进行的反制措施。当用户频繁触发异常交易模式时,平台的风控系统会启动多层级的验证机制,包括但不限于人脸识别、设备指纹识别等技术手段。这种技术对抗本质上是一场动态博弈,任何试图突破系统规则的行为都可能面临账户功能受限的风险。

从金融监管视角审视,花呗的信用属性决定了其无法直接转化为法定货币。部分服务商提供的"套现服务"实质上构成了变相的信贷套利,这种操作模式可能触碰金融监管的红线。当用户通过此类渠道获取资金时,实质上是在参与一种未经许可的信用转换行为,这种行为不仅面临平台的合规审查,还可能涉及资金来源的合法性问题。监管机构对支付清算体系的穿透式监管,使得任何试图规避监管的套现操作都存在被追溯的可能。

在风险评估维度,用户需要清醒认知信用工具的使用边界。当试图通过非正规渠道获取现金时,实质上是在承担多重风险敞口:包括账户安全风险、资金流动性风险以及法律合规风险。平台方通过持续优化风控模型,已建立起覆盖用户行为全生命周期的监测体系。任何试图突破系统规则的操作,都可能引发账户的异常状态标记,进而影响用户的信用评级与金融服务权限。这种风险累积效应往往在短期内难以察觉,但长期来看会对用户的金融生态产生连锁影响。

从技术演进角度看,支付平台的风控能力正在向智能化、场景化方向发展。通过机器学习算法对用户行为进行实时建模,系统能够识别出更多隐蔽的套现模式。这种技术进步使得传统的套现手段逐渐失效,同时催生出更复杂的对抗策略。用户在尝试任何资金流转操作时,都需正视技术迭代带来的合规压力。当平台的风控体系与用户的行为模式形成持续博弈时,最终的胜负手往往取决于对规则演进趋势的预判能力。这种动态平衡关系,构成了当前信用支付生态中的核心矛盾点。

相关文章

揭秘花呗套现背后的真相与风险

近年来,随着互联网金融的蓬勃发展,“花呗”这一消费信贷产品日益受到消费者的青睐。然而,在众多与“花呗”相关的讨论中,“套现”成为了一个备受关注的话题。“花呗套钱”指的是通过一系列非法手段将花呗账户中的...

商户二维码套现:金融风险隐忧

支付系统漏洞成为套现行为的技术土壤 商户二维码的普及本为便利支付,却意外成为资金转移的通道。通过扫描特定商户二维码,套现者可将个人账户资金转化为商户结算款,再通过分润、提现等方式完成非法转移。这种...

套现回收平台是否违法

近期,市场上出现了一种名为“拿去花套现回收商家”的新型服务模式。这种平台声称帮助商家将信用卡额度转化为现金,并通过一系列操作实现资金回流。这种模式在一定程度上解决了部分商家的短期资金周转难题,但其背后...

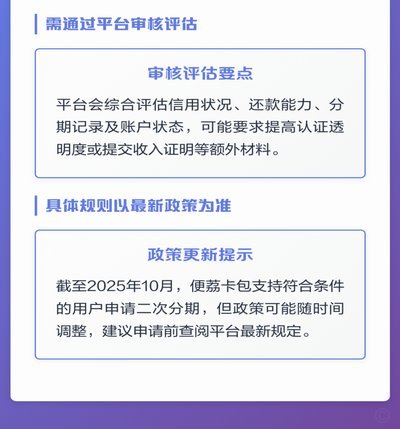

便荔卡包怎么提前结清

“便荔卡包”指的是在支付平台、银行等金融机构设置的、用于支付荔枝代金券或荔枝相关消费的虚拟账户或钱包。提前结清这类账户并非简单的充值退款,而涉及对荔枝消费生态中长期关系、消费习惯以及潜在风险的综合考量...

美团月付额度提升指南

美团月付额度的提升,远非简单的“刷出来”就能实现。它建立在平台对商家行为的长期观察、评估,以及对消费习惯的深度理解之上。所谓的“刷额度”,实际上是将用户行为数据、消费频率、客单价等因素,视为提升额度的...