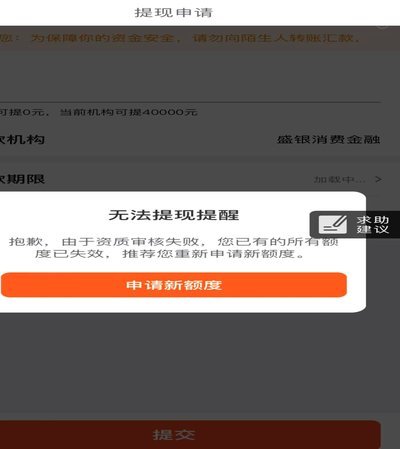

便荔卡提现难题暴露金融风险

“羊小咩便荔卡提现出来” 这一现象,看似简单,实则蕴含着对金融科技、用户行为以及监管挑战的深刻反映。并非仅仅是某个特定产品的技术故障或用户操作失误,而是一个生态系统脆弱性的缩影。首先,我们需要理解“便荔卡”的本质——它代表着一种高度依赖移动支付、信息流营销以及“一键开户”模式的金融产品。这种模式的本质在于极高的便捷性,用户无需繁琐的线下流程,只需一个APP,便能获得金融服务。然而,便捷性固然是吸引用户的核心驱动力,但同时也会导致用户对风险的认知降低,对细节的关注度下降。 羊小咩,这个名字本身就带有轻佻的意味,也暗示了用户对这类产品的期待:快速、简单、可靠。当实际体验与这种期待产生偏差——提现延迟、账户冻结等问题——就容易引发用户不满和质疑,进而形成“便荔卡”的负面口碑,最终导致用户流失。更重要的是,这类产品的背后,往往是缺乏充分用户研究和风险控制的快速扩张,以及对平台生态的深度理解不足。

接下来,我们必须审视“羊小咩便荔卡提现出来”所暴露的监管难题。传统的金融监管体系,以线下实体银行为中心,其规则和流程对冲浪金融(FinTech)产品构成了巨大的挑战。一方面,监管机构难以迅速适应FinTech的创新速度,另一方面,FinTech企业在合规性方面的资源和专业能力往往相对薄弱。 “便荔卡”的出现,凸显了监管与创新之间的平衡问题。过度监管会扼杀创新,而缺乏监管则可能导致金融风险蔓延。 当前,监管的重点不应仅仅是“处罚”,更应该转向构建一个基于“准入门槛、风险控制、信息披露”的监管框架,鼓励FinTech企业建立完善的风险管理体系,并与监管机构保持开放的沟通与合作。更进一步,需要构建一个统一的信用体系,打破传统银行的数据壁垒,从而实现更精准的风险评估和更高效的资金流动。

更深层次的分析需要将这一事件置于更广阔的金融科技发展趋势中。全球范围内,数字货币、区块链、人工智能等技术正在重塑金融行业的格局。 “便荔卡”的困境,也反映了当前FinTech发展中普遍存在的“早期阶段”的特点:技术尚未成熟、用户体验有待提升、风险控制有待完善。 那些能够有效解决这些问题的FinTech企业,才能在激烈的市场竞争中脱颖而出。与此同时,监管机构也需要转变思维,从“限制”到“引导”,鼓励FinTech企业在创新与风险之间找到平衡点。 关键在于,建立一个健康的生态系统,这个生态系统不仅要容纳创新者,也要保护消费者权益,同时确保金融稳定的。

最后,值得思考的是,“羊小咩便荔卡提现出来”所代表的不仅仅是技术问题或监管问题,更是一个信任问题。 在信息爆炸的时代,用户对金融产品的信任度,直接影响着整个行业的健康发展。 当用户在体验过程中遇到问题,最容易产生的负面情绪是怀疑和不信任。 因此,FinTech企业不仅要提升技术水平,还要加强用户服务,建立良好的口碑,赢得用户的信任。 企业需要建立透明的沟通机制,及时回应用户的疑问和反馈,并积极采取措施解决问题。 监管机构也应加强对FinTech企业的监督,确保其运营符合法律法规,保护消费者的合法权益。 只有构建起用户、企业、监管机构之间的良性互动关系,才能真正实现金融科技的健康发展。

相关文章

花呗新阶段:重塑与转型

花呗如今的现状,并非简单的“增长停滞”或“面临挑战”就能概括。它代表的支付生态正在经历一场深刻的重塑,这种重塑并非由单一因素驱动,而是由蚂蚁集团自身的战略调整、监管环境的收紧、以及消费者行为的演变共同...

得物余额提现失败?深挖背后平台运营的痛点和困局

“得物余额提现一直发送失败”这个问题,远比单纯的技术故障复杂得多。它背后折射出得物在用户体验、风控机制以及资金结算流程上的诸多挑战。这不仅仅是某个程序出问题,更像是一场用户与平台之间的信任危机,而信任...

分期乐额度如何安全提升

## 分期乐额度提升的策略与风险考量 分期乐作为国内领先的消费分期服务平台,其额度上限对于不少用户而言,直接决定了购物或消费的能力。简单粗暴地尝试“套取”更高额度并不明智,长远来看会损害个人信用,甚...

羊小咩享花卡积分提现攻略

羊小咩享花卡消费额度怎么套现是许多用户的热门话题,这项功能为持卡人提供了更灵活的资金管理方式。首先,了解享花卡的具体规则是关键。该卡通常设置较高的消费额度,且积分奖励丰厚,可以通过日常消费积累足够的积...

携程拿去花还款全攻略

携程的拿去花作为消费金融工具,其还款机制直接影响用户体验与资金管理效率。用户需明确还款流程中的关键节点,包括账单生成、还款期限及资金划转路径。系统通常在消费后设定固定账单日,用户需在还款日前完成全额或...

白条加油包如何快速实现价值

“白条加油包”这个概念,在行业内并非指代某种特定的产品或服务,而是暗指一种敏捷、快速响应的市场策略——即在资源有限、时间紧迫的情况下,以集中力量、快速迭代的方式,将一个项目或产品从概念到落地,最大限度...