白条取现会影响征信吗?

“白条取现”这个行为,在消费者金融领域已经逐渐普及,它看似便捷的现金周转方式,却常常伴随着对征信影响的担忧。实际上,“白条取现”是否会留下征信记录,答案并非简单的是或否,而是取决于具体情况以及金融机构的处理方式。要理解这个问题,首先需要明确“白条取现”的本质。它并非直接向银行或信用卡公司借款,而是利用消费金融公司提供的“白条”功能,通过预先支付一定金额的信用额度,然后在到期日偿还,并产生利息。这种模式与传统的信用卡消费行为有着本质区别,因此,它是否会直接影响征信记录,自然也并非一概而论。金融机构在审批“白条”时,会综合考量申请人的信用状况,包括芝麻信用、银行信用卡记录等,但与信用卡消费的直接关联性相对较弱。

然而,随着“白条取现”的广泛应用,以及金融科技公司对数据分析的深入,许多金融机构开始将“白条取现”行为纳入征信评估体系。并非所有机构都会记录,而是会根据自身策略和风险评估标准决定是否进行记录。更重要的是,即使记录了“白条取现”行为,其对个人征信的影响程度也并非必然导致负面。如果申请人按时足额偿还“白条”的每一笔还款,那么这个记录对征信的影响会非常微弱,甚至可能被视为良好还款记录的证据。反之,如果频繁使用“白条取现”,或者出现逾期还款的情况,那么这个记录无疑会拖累个人征信,尤其是在短期内,负面影响会更加明显。

值得注意的是,“白条取现”的征信记录与传统的信用卡消费记录在征信评估的权重上存在差异。信用卡消费,尤其是按时还款,是征信评估的核心要素之一,对个人信用评估的贡献最大。而“白条取现”的记录往往被视为辅助信息,其权重相对较低。也就是说,即使“白条取现”记录出现在征信报告上,如果个人整体的信用状况良好,则这个记录的影响会被其他更重要的信用记录所抵消。但是,对于那些信用记录基础较薄弱的申请人来说,“白条取现”记录的出现,可能会成为他们建立信用、获得贷款等金融服务的阻碍。

因此,对于消费者而言,在使用“白条取现”服务时,应保持谨慎,充分了解相关条款和风险。在申请“白条”时,务必仔细阅读合同,确认还款方式、逾期费用等关键信息。更重要的是,要养成良好的还款习惯,按时足额偿还每一笔还款,以维护自身的信用状况。同时,定期查询个人征信报告,了解自身信用状况,及时发现并解决潜在问题。只有这样,才能最大程度地避免“白条取现”对个人征信带来的负面影响,并充分利用其便捷的现金周转功能。

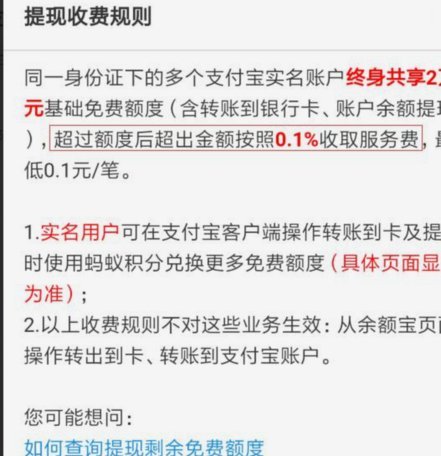

相关文章

扫码套现危害大

近年来,随着移动支付的普及,扫码支付成为了日常生活中不可或缺的一部分。然而,这种便利性背后也隐藏着一些不为人知的风险,比如“扫商户二维码套现”这一现象。这种行为不仅可能损害商家的利益,还会扰乱市场秩序...

得物:潮流商品的智能交易平台

得物,这个在二手交易领域崭露头角的身影,实则远不止于一个简单的“二手交易平台”。它成功的原因,在于对潮流商品供应链的精准掌控,以及对用户痛点的高度洞察。得物的核心逻辑并非简单地撮合买卖,而是构建了一个...

羊小咩卡套现风险大吗

羊小咩便荔卡包作为一种新型的金融产品,近年来在市场上引起了广泛关注。其设计初衷是为消费者提供更加灵活便捷的资金使用方式,尤其受到年轻群体的喜爱。然而,随着用户数量的增长和应用场景的多样化,有关便荔卡包...

美团月付转型背后的原因解析

### 美团月付:消亡还是转型?深度解析背后的商业逻辑 #### 1. **现状与误解**美团月付并没有被取消,但它的存在形式和功能确实在悄然改变。外界之所以产生“取消”的疑问,很大程度上是因为美...

得物余额提现:全攻略

得物平台的余额提现机制本质上是平台资金流转的闭环设计。用户账户中的余额通常由两种来源构成:一是通过交易获得的虚拟货币,二是平台活动赠送的积分权益。这些资金在平台内部形成独立的结算体系,与外部银行账户存...

分期乐靠谱吗?下载前先冷静评估

## 分期乐:冷静评估,理性下载 “分期乐”这类在线借贷平台的兴起,反映了当下社会金融服务的碎片化趋势以及民众对便捷资金周转的需求。然而,在追求快速借款的同时,我们需要对这类平台的资质、运营模式以及...