微信分付套现,现金安全吗

微信分付作为微信支付生态中的信用工具,其套现行为本质上是通过技术手段绕过平台风控规则的金融操作。从技术实现路径看,用户可能通过绑定第三方支付账户、拆分交易或利用商户结算漏洞完成资金转移。这种操作存在双重风险:一方面,微信支付系统具备实时风控监测能力,异常交易会被自动拦截,导致账户被限或冻结;另一方面,套现过程中涉及的中间账户可能成为诈骗分子的工具,用户资金存在被截留或挪用的隐患。

从资金流动的隐蔽性分析,套现行为往往伴随复杂的资金链条。例如通过多层商户分账、虚拟商品交易等方式完成资金转移,这种操作既增加了交易成本,也放大了资金被追查的概率。微信支付的对公账户监管体系能够追溯资金流向,一旦发现异常,可能触发反洗钱机制,导致资金被冻结甚至面临法律追责。这种技术性风险远超普通用户的风险认知范畴。

信用体系的连锁反应是更隐蔽的威胁。微信分付的信用额度与用户社交关系链深度绑定,套现行为可能引发信用评分异常波动。当系统检测到频繁的额度使用与还款行为不匹配时,会降低用户的信用评级,进而影响未来额度获取。这种信用降级效应具有长期性,可能波及微信生态内的其他金融服务,形成难以逆转的信用损失。

资金安全的终极考验在于技术对抗的博弈。微信支付持续升级的风控算法能够识别套现行为的特征模式,包括交易时间分布、金额波动规律等。当用户试图通过改变交易频率或拆分金额规避检测时,反而可能触发更高级别的风控策略。这种技术对抗的复杂性远超普通用户的理解边界,任何试图绕过系统的行为都可能成为风险的导火索。

在金融合规的绝对红线面前,任何套现行为都存在不可预测的系统性风险。微信支付的底层架构设计本就排斥此类操作,其资金清算系统与监管机构的数据接口保持实时同步。当套现行为触及监管阈值时,可能引发跨平台的数据联动核查,最终导致资金冻结、账户封禁乃至法律追责。这种风险的不可逆性,使得套现行为的"安全"承诺沦为虚幻的承诺。

相关文章

扫商户二维码背后的套现风险与防范

近年来,“扫商户二维码套现”成为了一种日益流行的非传统金融手段。这种行为不仅挑战了传统的商业交易模式,同时也引发了广泛的社会关注和法律监管问题。商家与消费者之间的信任关系在这一过程中受到了考验。...

扫商户二维码套现

近年来,"扫商户二维码套现"这一现象引发了广泛关注。这种行为表面上看似简单,实则暗藏着复杂的金融生态问题。从支付体系的漏洞到监管盲区,再到商家与消费者之间的信任危机,这一现象折射出我国金融基础设施建设...

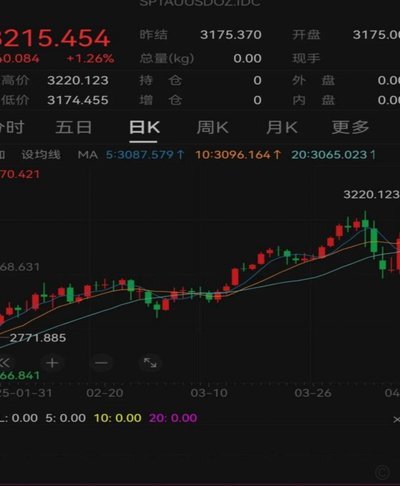

现货黄金的复杂走势解析

现货黄金的走势,远非简单的供需关系所能完全解释。它更像是一个高度复杂、受到多重因素影响的系统性信号,需要从宏观经济、地缘政治、市场情绪以及技术层面进行综合评估。当前,黄金价格在经历了年初的显著上涨后,...

便荔卡2万元提取方法解析

### 万套技术解析:高效农业的底层逻辑,从原理与实践应用 万万套技术的原理基于植物光能高效能转化,转化,利用太阳光合提升作物产量,减少损失。传统农业浪费,资源。通过精准调控水肥控温,智能,提升土地...

白条套现违法吗?

白条套现的核心矛盾在于信用工具的使用边界。当用户通过第三方平台将花呗额度转化为现金时,实质上是绕过平台风控体系进行资金转移。这种行为在技术层面属于金融数据篡改,其本质是通过伪造交易场景实现资金挪用。根...

拿去花提前还款指南

在当今快节奏的生活中,很多人通过“拿去花”平台进行消费。所谓“拿去花”,是指一些电商平台推出的购物先用后付或分期付款服务,消费者在购买商品时可以选择不立即支付全部款项,而是选择分期付款或者延迟支付的方...