便荔卡包提现秒拒的背后

“便荔卡包提现中没秒拒是不是稳了”这个问题,远不止一个简单的“是”或“否”答案。这背后涉及到互联网金融、风险控制、用户体验以及甚至整个生态环境的微妙平衡。从内容创作的角度来看,这种现象本身就充满了戏剧性,吸引了无数用户的关注和讨论,也成为了一个需要深度剖析的案例。简单地认为“秒拒”意味着“稳了”,过于片面,忽略了更深层次的原因。事实上, “没秒拒”本身,在高度竞争的互联网金融领域,已经是一种极具诱惑力的营销手段。平台为了吸引用户,尤其是那些对收益敏感的用户群体,必然会采取各种策略,营造这种紧迫感,从而刺激用户的快速决策,并最终促成交易。这种策略的有效性,很大程度上取决于平台的信任度、提供的收益回报以及操作的便捷程度。因此,对于用户而言,要理性看待“没秒拒”这一现象,不能仅凭情绪去判断,而要仔细评估平台的实力,并警惕潜在的风险。

更重要的是,要理解“没秒拒”的背后隐藏的风险控制机制。互联网金融本质上是一种高风险行业,任何平台都无法完全消除欺诈、跑路等风险。 “没秒拒”的策略,实际上是在为平台承担风险做铺垫。如果平台能够迅速、高效地处理提现请求,就意味着平台自身运营状况良好,资金流转顺畅。反之,如果提现被频繁拒回,则可能意味着平台资金链紧张,存在流动性问题,甚至面临运营风险。因此,“没秒拒”的策略,更像是平台在公开展示自身实力,并以此来博取用户的信任,而不是绝对的“稳”。 投资者应该对“没秒拒”的提现机制保持警惕,即便看起来“秒到”,也需要从平台信誉、资金安全、以及监管合规等多方面进行综合考量。

从生态环境的层面来看,“便荔卡包”这类产品的出现,也反映了当前互联网金融生态的特点:高收益、高风险、快速迭代。 平台为了抢占市场份额,不得不不断地推出新的产品,并采取各种激进的营销策略。 这种“军备竞赛”式的竞争,一方面刺激了创新,另一方面也带来了诸多问题,例如:投资风险过高、信息不对称、监管滞后等。 “便荔卡包”这类产品,往往以“收益翻倍”、“躺赢”等口号吸引用户,但实际上这些收益的真实性和可持续性都存在很大的不确定性。 用户在参与这类产品时,需要保持高度的警惕性,避免盲目跟风,更要理性评估自身的风险承受能力。 平台也需要承担起相应的社会责任,加强风险提示,完善风险控制机制,以保障用户的合法权益。

最后,要关注 “便荔卡包提现中没秒拒” 现象所带来的监管动向。随着互联网金融的快速发展,监管部门也逐渐加强了对该领域的监管力度,尤其是在风险控制和投资者保护方面。 平台的 “没秒拒”策略,必然受到监管部门的关注,如果平台在运营过程中出现违规行为,可能会面临严厉的处罚。 因此,投资者在参与这类产品时,要密切关注监管动态,及时调整投资策略。 同时,投资者也应该积极参与到投资者保护的讨论中,推动监管部门完善相关法律法规,构建更加健康的互联网金融生态环境。 简单粗暴地认为“没秒拒”就是“稳了”,忽略了监管的潜在影响,缺乏前瞻性。 这是一个需要长期观察和持续思考的问题。

相关文章

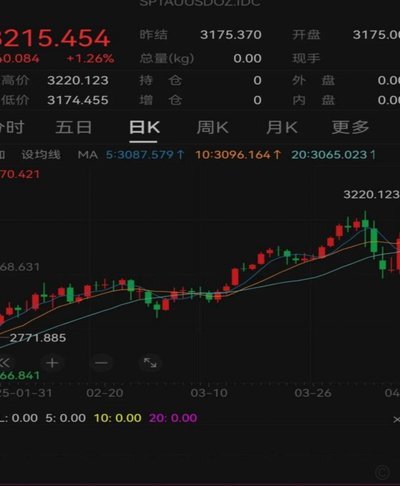

现货黄金的复杂走势解析

现货黄金的走势,远非简单的供需关系所能完全解释。它更像是一个高度复杂、受到多重因素影响的系统性信号,需要从宏观经济、地缘政治、市场情绪以及技术层面进行综合评估。当前,黄金价格在经历了年初的显著上涨后,...

白条即发,秒送货

在电商平台和金融服务领域,“白条”一词已不再陌生。它是由阿里巴巴推出的信用支付工具,用户无需立即支付现金即可购买商品或服务,并可享受一定的免息期。而“白条出库秒”则是在这一基础上延伸出来的一种高效操作...

拿去花提前还款指南

在当今快节奏的生活中,很多人通过“拿去花”平台进行消费。所谓“拿去花”,是指一些电商平台推出的购物先用后付或分期付款服务,消费者在购买商品时可以选择不立即支付全部款项,而是选择分期付款或者延迟支付的方...

羊小咩取消订单后的信用额度修复时间揭秘

## 取消订单后的信用修复:以羊小咩平台为例 在电商交易中,取消订单是用户维护自身权益的重要手段。然而,频繁取消订单会触发系统对账户信用额度的限制。这种机制旨在防止恶意刷单和虚假交易,保护平台生态的...

便利套:提升效率的新工具

便利套,这个近年来在效率工具领域声势渐起的名词,并非指代单一的产品,而是一种设计理念的体现,一种围绕特定任务或场景,将多个工具、模板、流程整合在一起的解决方案。它超越了简单的文件集合,更像是一个预先搭...

花呗套现500会触发风控吗?

花呗风控系统的核心逻辑在于对用户行为模式的动态建模。当用户尝试通过高频次、短周期的交易行为套现时,系统会基于历史数据建立行为基线。例如,若某用户日常消费集中在工作日午间,突然在深夜连续完成多笔交易,这...