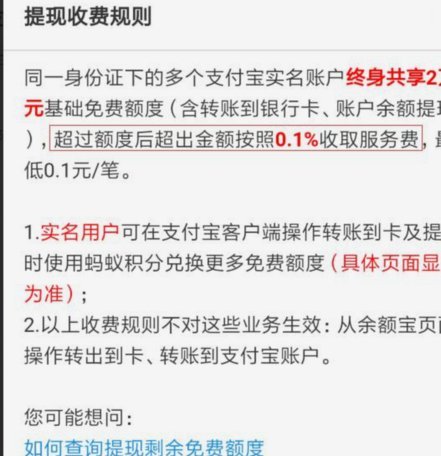

秒花花贷款靠谱吗

秒花花贷款作为近年来快速崛起的互联网借贷平台,其合规性始终是用户关注的核心议题。从监管框架来看,中国金融监管体系对网络借贷平台的资质要求日趋严格,尤其是《网络借贷信息中介机构业务活动管理暂行办法》实施后,平台需在银保监会备案并取得金融牌照方能合法运营。通过公开渠道查询可发现,秒花花贷款并未在监管部门备案名单中,其业务模式更接近于消费金融公司或持牌银行的线上渠道。这种结构性差异意味着其资金来源和风控体系可能与传统金融机构存在本质区别,需进一步考察其实际运营主体的资质背景。

平台运营模式的透明度直接关系到用户权益保障。秒花花贷款采用的"先授信后放款"模式,本质上属于信用贷款范畴,但其风控体系是否具备专业性仍需验证。正规金融机构通常会建立多维度的信用评估模型,涵盖征信数据、收入流水、消费行为等维度,而部分平台可能过度依赖算法评分或第三方数据。值得注意的是,秒花花贷款在宣传中强调的"秒批额度"功能,实际上可能通过简化审核流程实现,这种模式在提升用户体验的同时,也放大了信用风险敞口。用户应警惕过度授信带来的债务累积风险。

真实用户反馈往往能揭示平台的运营本质。社交平台上关于秒花花贷款的讨论呈现两极分化,部分用户认可其便捷的放款速度,但更多声音集中在高利率和隐性费用问题上。有用户指出,平台在审批通过后会附加"服务费""保证金"等名目,这些费用往往未在合同中明确披露。这种操作手法与部分非法放贷机构的套路高度相似,反映出平台在信息披露和合规操作方面的不足。值得注意的是,部分用户反馈中提及的"砍头息"现象,已触及《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》的红线。

风险防范需要用户具备基本的金融素养。正规贷款平台通常会明确标注年化利率,并在合同中详细列明还款计划,而秒花花贷款的宣传页面存在利率表述模糊的情况。建议用户通过央行征信中心官网查询个人征信报告,核对贷款合同中的利率条款是否与实际执行一致。同时,需警惕平台通过"快速放款""无抵押"等话术诱导用户忽视合同细节,这种营销策略常见于缺乏合规意识的金融平台。用户应养成定期核查信用报告的习惯,及时发现异常借贷记录。

当前互联网金融生态正经历深度重构,秒花花贷款的合规性问题折射出行业监管的复杂性。对于普通用户而言,识别正规金融平台的核心在于验证其牌照资质、审查合同条款、比对利率水平。建议优先选择持牌金融机构的正规渠道,避免陷入"快速放款"背后的债务陷阱。同时,监管部门需持续完善网络借贷监管体系,平衡金融创新与风险防控,为用户提供更安全的借贷环境。

相关文章

得物余额提现:全攻略

得物平台的余额提现机制本质上是平台资金流转的闭环设计。用户账户中的余额通常由两种来源构成:一是通过交易获得的虚拟货币,二是平台活动赠送的积分权益。这些资金在平台内部形成独立的结算体系,与外部银行账户存...

如何提取花呗中的资金周转

花呗作为蚂蚁集团推出的信用支付工具,其核心逻辑在于通过消费行为积累信用数据,而非直接获取现金。用户若 提升花呗额度的核心在于构建稳定的消费画像。平台通过分析用户消费频次、金额、品类及还款记录综合评估...

花呗小额秒到账的便捷二维码支付

近日,一种名为“小额花呗自动秒返二维码”的创新支付方式在众多商家和消费者中引起了广泛关注。这种新兴的支付手段通过支付宝平台实现,主要针对小额度交易,为用户提供了更为便捷的消费体验。其核心在于借助先进的...

美团的信用额度如何助力借贷

美团的金融布局正在从支付工具向信用服务延伸,其额度体系的构建并非简单的借贷功能叠加。通过整合用户消费数据与场景化需求,平台正在尝试建立动态信用评估模型。这种模式突破了传统金融机构的风控边界,将信用额度...

分期乐哪一年开始上征信的

近年来,随着消费金融行业的快速发展,分期付款服务逐渐成为消费者购买商品的重要选择之一。分期乐作为一家知名的分期购物平台,在其发展历程中,逐渐将用户的信用信息接入央行征信系统,这一举措不仅对个人用户产生...

羊小咩购物分期攻略揭秘

羊小咩的购物额度分期机制本质上是一套动态信用评估与风险对冲的组合策略。平台通过整合用户消费频次、还款历史、设备使用特征等多维数据,构建出差异化的额度审批模型。这种模型并非静态数值,而是随用户行为持续演...