微信分付套现金你会用吗?

微信分付“套出来”的现象,在当代消费场景中日益普遍,它并非单纯的个人财务管理方式,而是反映了现金使用习惯在数字化时代面临的重塑。这种模式下,用户将资金分割成多份,通过微信进行分发,然后在实际消费时用掉一部分,剩余部分再重新分配或用于其他用途。要真正理解如何用这些“套出来”的资金实现价值,并避免陷入财务迷局,需要跳脱出简单的数字操作层面,深入分析其背后的心理机制和潜在风险。 核心在于,这种行为常常源于对现金流管理的焦虑与缺乏规划。人们习惯性地将大额支出分解成小额消费,以缓解眼前的压力,却往往忽视了长期资金的整体流动性。简单地“套出来”并不能解决问题,反而可能加剧一种碎片化的消费模式,最终导致资金在不同账户间频繁转移,而无法真正转化为有形的资产或满足实际需求。因此,首先需要反思这种行为产生的根源,是否存在未被满足的理财需求、对财务安全的担忧,或者单纯的习惯性行为。

更进一步来看,“套出来”的现金并非真正的“钱”,而是不同形式的流动资金。这意味着它具备了风险和机会的双重属性。 比如,如果将这些资金分散投资于不同的理财产品,能够利用其流动性进行短期的收益调整,甚至在市场波动时进行逢低买入。然而,这种分散投资的优势也带来了新的挑战:如果没有清晰的投资策略和风险控制意识,很容易导致盲目跟风、频繁交易,最终降低整体收益并增加交易成本。另一个可能的情况是,这些资金被用于高风险的消费项目,例如购买高价艺术品或奢侈品。虽然短期内能带来满足感,但长远来看,此类投资往往缺乏保值增值的潜力,甚至存在贬损的风险。因此,“套出来”的现金需要根据用户的风险承受能力和理财目标进行谨慎配置,避免盲目消费或追求高回报。

要将“套出来”的资金转化为实际价值,关键在于建立一套可执行的财务管理体系。这不仅仅是简单地记录支出,更重要的是对资金流动性进行精准评估。 首先,需要明确每一笔资金的使用目的和预期收益。例如,可以将一部分资金用于应急储备,另一部分用于短期理财,还有一部分用于长期投资。 其次,建立定期盘点机制,追踪资金的流向,了解资金的消耗速度和收益情况。这种持续的监控能够帮助用户及时发现潜在的问题,并根据实际情况调整理财策略。此外,还可以考虑使用一些财务管理工具,例如记账软件、预算应用等,来辅助进行资金管理和分析。

最后, “套出来”的现金模式也需要警惕其可能带来的心理陷阱。“套出来”往往伴随着一种“用完就没感觉”的心理,容易让用户过度消费,忽视财务安全的重要性。 建议建立一定的“储蓄习惯”,即便每次只留下小部分资金,也要坚持定期存入银行或投资账户,形成一种理财的底气。 这种习惯不仅能够帮助用户更好地管理现金流,更重要的是能够培养一种健康、可持续的消费观念,避免陷入短期消费带来的负面影响。因此,“套出来”的玩法应该作为一种灵活的财务工具,而非一种逃避现实或自我欺骗的方式,最终目标还是实现财富的稳健增值和个人生活的幸福提升。

相关文章

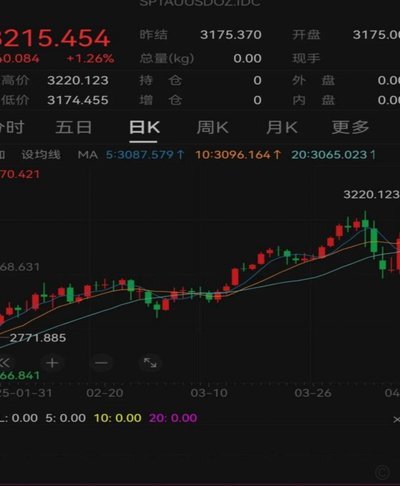

现货黄金的复杂走势解析

现货黄金的走势,远非简单的供需关系所能完全解释。它更像是一个高度复杂、受到多重因素影响的系统性信号,需要从宏观经济、地缘政治、市场情绪以及技术层面进行综合评估。当前,黄金价格在经历了年初的显著上涨后,...

全部秒拒:别慌!

面对“全部秒拒”的挑战,许多信贷申请者常常感到迷茫和无助。这一现象的背后,是金融机构的风险控制策略愈发严格的表现,但同时也在一定程度上反映了市场上信用评估技术的进步。随着大数据、人工智能等技术的应用,...

花呗能提现吗?揭秘背后真相

花呗作为蚂蚁集团推出的一种消费信贷产品,主要用于用户在线上线下消费时的支付工具,其主要功能是帮助用户提前消费。然而,花呗本身的机制并不直接支持提现。用户在使用花呗时,实际上是以个人信用向蚂蚁集团临时借...

白条套现违法吗?

白条套现的核心矛盾在于信用工具的使用边界。当用户通过第三方平台将花呗额度转化为现金时,实质上是绕过平台风控体系进行资金转移。这种行为在技术层面属于金融数据篡改,其本质是通过伪造交易场景实现资金挪用。根...

安逸花借款:别让“明天”成为负担

“安逸花借款明天再来”这个看似简单的短语,实则暗藏着一个危险的消费陷阱。它并非简单的“留待明天”,而是代表着一种习惯性的、缺乏自制力的行为模式。从信用风险的角度来看,安逸花这类小额短期消费贷,本身就具...

诚e赊额度暗藏玄机:如何安全套现?

# 诚e赊额度提现的灰色地带 蚂蚁金服推出的诚e赊信用支付卡,表面上是一张集循环信用、消费信贷于一体的虚拟借记卡。然而许多持卡用户发现了一个棘手问题:如何将账单分期或信用额度转化为现实中的现金?这种...