扫商户二维码背后的套现风险与防范

近年来,“扫商户二维码套现”成为了一种日益流行的非传统金融手段。这种行为不仅挑战了传统的商业交易模式,同时也引发了广泛的社会关注和法律监管问题。商家与消费者之间的信任关系在这一过程中受到了考验。 首...

扫商户二维码背后的套现陷阱

二维码套现行为的本质是通过支付系统漏洞实现资金转移,其技术路径依赖于商户收款码的开放性。部分商家为吸引流量,将收款码设置为可被多端调用,这种设计本意是扩大支付场景,却意外为套现行为提供了入口。操作者通...

移动支付新隐患:警惕二维码套现陷阱

随着移动支付的普及,扫码支付已成为人们日常生活中的常态。在这一背景下,一些不法分子开始利用商户二维码进行非法套现活动,严重扰乱了市场秩序,也给商家和消费者带来了风险。这种行为不仅可能涉及诈骗、洗钱等违...

商户二维码套现:乱象与风险

近年来,"扫商户二维码套现"这一行为在商业领域逐渐显现,引发了广泛关注与争议。表面上看,这是一种利用二维码技术进行资金流转的操作,但其背后隐藏的经济逻辑和道德风险远比表象复杂得多。 从操作手法来看,...

二维码收款背后的资金套现黑链

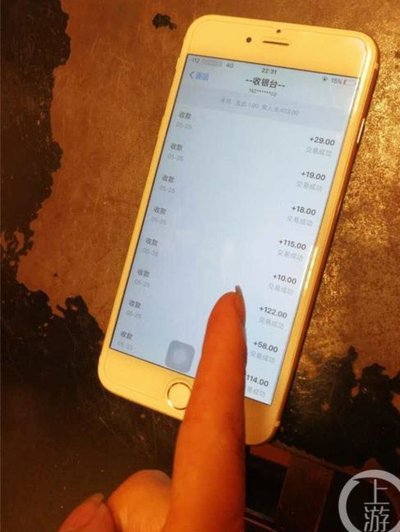

扫商户二维码套现,看似简单的支付行为背后,隐藏着复杂的金融操作链条。许多不法分子利用商户收款码的“一码多付”特性,通过扫描普通商户的收款二维码进行资金转移。这种操作看似合规,实则绕过了支付机构的风控机...

商户二维码:暗涌的金融风险

“扫商户二维码套现”这个现象,不仅仅是便捷支付的副产品,更深刻地反映了当下中国经济和社会结构的潜在问题。其核心逻辑在于利用商家提供的支付二维码进行资金快速周转,本质上是一种利用信贷资金的变相借贷。这种...

得物立即变现真能快速到账吗?

得物(原Poizon)的“立即变现”功能,在二手交易领域确实营造了一种“即时现金”的吸引力,但将此功能简单粗暴地理解为“可以直接打钱”的想法,是极度危险且不全面的。 它并非如同银行转账般,用户提交商品...

花呗转型之路:挑战与机遇并存

花呗的“现在”比以往任何时候都更复杂,它已经远不止一个简单的“支付工具”。过去的几年,花呗经历了从移动支付巨头的建立,到电商生态的洗礼,再到宏观经济下行和监管趋严,其发展轨迹如同经历了一场惊心动魄的变...

信用额度变现金:白条取现的利与弊

白条现金取现的本质是将信用额度转化为流动性资产,其技术实现依赖于与第三方支付平台的深度对接。通过实时清算系统,用户可将授信额度拆分为可流转的数字凭证,经由资金池完成跨机构结算。这种模式突破了传统信贷的...

花呗现金取现:机遇与风险并存

近来,互联网金融产品中“白条现金取现”这一功能备受关注。这一服务允许用户将通过支付宝的蚂蚁花呗获得的资金以现金形式提取出来,这不仅仅是支付方式上的创新,更是金融行业对消费者需求的一种深刻理解与回应。...