信用额度变现金:白条取现的利与弊

白条现金取现的本质是将信用额度转化为流动性资产,其技术实现依赖于与第三方支付平台的深度对接。通过实时清算系统,用户可将授信额度拆分为可流转的数字凭证,经由资金池完成跨机构结算。这种模式突破了传统信贷的时空限制,但其核心仍依托于风控模型对用户信用画像的精准刻画。当系统判定用户具备还款能力时,资金池会释放对应额度,形成短期流动性供给。这种机制在提升资金使用效率的同时,也隐含着系统性风险,例如技术漏洞可能引发资金池的连锁式挤兑,而数据泄露则可能危及用户隐私安全。

资金池的运作逻辑揭示了金融市场的深层矛盾。当用户通过白条现金取现获取流动性时,实质上是在消耗金融机构的信用资产。这种操作需要在流动性供给与风险敞口之间建立动态平衡,而利率定价策略成为关键调节工具。在市场利率下行周期,机构可能通过降低取现成本吸引用户,但这种行为会压缩利差空间,迫使机构提高风险资产配置比例。反之在高利率环境下,取现成本上升可能抑制需求,导致资金池流动性紧张。这种利率敏感性使得白条现金取现既是市场调节器,也是风险放大器,其定价机制直接影响整个金融生态的稳定性。

用户行为模式的演变正在重塑现金取现的市场格局。年轻群体对即时性的需求催生了"先享后付"的消费习惯,而中年群体则更关注资金的灵活调配。这种分化导致现金取现场景从单纯的应急资金补充,转向日常消费场景的嵌入式支付。但过度依赖这种模式可能形成债务循环,当用户陷入还款困境时,系统可能通过算法调整信用额度,这种自动化风控反而加剧了财务压力。同时,手续费和利率的不透明性使部分用户在不知情中承担隐性成本,这种信息不对称正在成为行业监管的重点关注领域。

监管框架的完善正在重塑现金取现的市场边界。随着资金流向监控技术的进步,监管机构开始要求金融机构披露取现业务的底层数据,包括资金池规模、利率浮动区间和风险敞口。这种透明化趋势迫使机构在创新与合规之间寻找平衡点,例如通过设置取现额度上限或引入反洗钱审查机制。市场对此的反应呈现出两极分化:部分机构选择通过技术升级提升服务效率,而另一些则转向开发替代性金融工具。这种分化既反映了监管压力的传导效应,也揭示了现金取现模式在金融体系中的复杂定位。

未来现金取现的演进将取决于技术突破与监管创新的协同作用。区块链技术的应用可能重构资金池的透明度,使每笔取现交易都可追溯,而人工智能则能优化风险定价模型,实现更精准的信用评估。同时,监管科技的发展将推动建立统一的行业标准,例如要求机构披露取现业务的收益结构和风险提示。这种技术与制度的双重变革,或将推动现金取现从单纯的金融工具,进化为连接消费场景与信用体系的新型基础设施。

相关文章

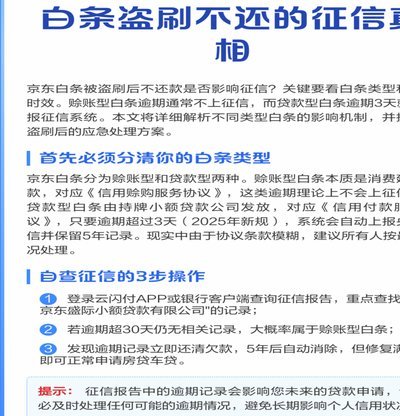

白条取现会影响征信吗?

“白条取现”这个行为,在消费者金融领域已经逐渐普及,它看似便捷的现金周转方式,却常常伴随着对征信影响的担忧。实际上,“白条取现”是否会留下征信记录,答案并非简单的是或否,而是取决于具体情况以及金融机构...

羊小咩便荔卡提现操作指南

关于羊小咩便荔卡如何进行提现,这个问题实际上涉及到了电子支付平台的操作规则与使用技巧。羊小咩便荔卡作为一个金融工具,其提现流程与其他主流的第三方支付软件相似,但具体步骤可能会因版本更新或服务调整而有所...

分付套现工具:DeFi生态中的套现陷阱

分付套现工具,在金融科技领域已经成为一个颇具争议但又不可忽视的现象。简单来说,它利用区块链技术,将大额资金划分为多个小额交易,通过自动化协议,以低风险的方式实现资金的“套现”——即,将现金转化为数字资...

分期乐哪一年开始上征信的

近年来,随着消费金融行业的快速发展,分期付款服务逐渐成为消费者购买商品的重要选择之一。分期乐作为一家知名的分期购物平台,在其发展历程中,逐渐将用户的信用信息接入央行征信系统,这一举措不仅对个人用户产生...

多头贷款:网贷难过?

多头贷款是指借款人同时向多家平台申请贷款的行为。关于“多头贷款哪个网贷容易通过”的问题,首先需要明确的是,并不存在一个统一的答案,因为不同的借款平台有着各自不同的审核标准和流程。 一般来说,一些互...

花呗提现技巧与风险解读

花呗作为阿里巴巴生态内的信用支付工具,其核心逻辑建立在用户消费行为与信用评分的动态关联上。从技术层面观察,平台通过多维数据模型评估用户的还款能力与消费习惯,这种机制本质上形成了一种"信用货币"的流通体...