遭遇套路贷合同如何脱身

在数字化时代,网贷的便利性吸引了很多人,但随之而来的“套路贷”问题也日益突出。许多人因为信息不对称、缺乏风险意识,在不知情的情况下签署了隐藏诸多陷阱的合同,事后才发现自己被套路。这些合同往往在条款中加入高额罚息、催收霸凌、甚至涉及个人信息的过度授权等问题,让人防不胜防。遭遇这种情况,最关键的是冷静,并明确自身权利,切忌陷入恐慌和退缩,更不能轻易尝试与催收人员协商。首要任务是收集并整理所有合同、借款协议、聊天记录、以及任何能够证明被“套路”的事实证据,为后续维权打下基础,这是后续行动的根本。

合同存在欺诈、胁迫等非法行为时,其有效性受到质疑,但想要通过法律途径主张无效并非易事。首先需要深入分析合同的各个条款,找出“套路”的具体表现,例如隐藏条款、利率超标、催收方式违法等。然后,可以考虑通过以下途径:一方面,尝试向平台发起申诉,要求平台进行调查并重新审核合同,有时平台为了维护自身声誉,会做出一定的让步;另一方面,可以寻求法律援助,咨询律师的意见,针对合同的具体条款进行专业的法律评估,并制定最佳的维权方案。在证据确凿的情况下,可以通过诉讼途径,请求法院宣告合同无效或减轻违约责任,这需要充分的准备和专业的法律支持。

“套路”的本质在于信息的不对称,因此要从自身认知不足的角度进行反思。许多网贷平台会采用隐晦的语言、复杂的表格,以及主动引导式的引导,让借款人误以为自己签署的是一个正常的合同。例如,借款协议中隐藏着高额的罚息条款,或将个人信息授权范围扩大到超出借款需求的部分。仔细阅读合同条款,特别是那些用小字写、隐藏在其他条款后面的内容,是预防被“套路”的重要一步。此外,要时刻保持警惕,不贪图低息、不轻信承诺,切勿在压力或诱惑下仓促决定。如果有任何疑问,务必要求平台提供详细的解释,并与家人或朋友进行充分的沟通。

在与平台或催收机构沟通时,务必保持理性冷静,并做好记录。任何形式的电话录音、短信保存、聊天记录截图,都可能成为重要的证据。避免与催收人员发生肢体冲突或口角争执,以免给自己带来不必要的麻烦。如果催收方式涉及威胁、恐吓、骚扰等违法行为,立即向公安机关报案,并保留相关证据。同时,可以向消费者协会、银保监会等监管部门进行投诉,寻求他们的介入和协调。这些机构通常具有一定的调解和监督权力,可以帮助受害者维护自身权益。重要的是,不要羞于寻求帮助,积极利用各种渠道,寻求支持和保护。

若已经进入诉讼阶段,律师的专业意见显得尤为关键。律师可以帮助梳理证据,分析案件的法律风险,并制定合理的诉讼策略。在诉讼过程中,需要充分配合律师的工作,提供所有相关证据和信息,并按时出庭。同时,要关注案件的进展情况,及时与律师沟通,并根据律师的建议调整自己的维权策略。诉讼是一个漫长而复杂的过程,需要有足够的耐心和毅力,同时也要做好心理准备,面对可能的挑战和挫折。即使最终未能完全胜诉,诉讼的过程也能起到震慑作用,并为其他受害者提供借鉴。

最后,提升自身的金融素养至关重要。关注国家相关政策法规的变化,了解网贷行业的风险和陷阱,避免盲目借贷,理性消费。在遇到困难时,应积极寻求正规渠道的帮助,例如亲友、社区、公益组织等,而不是轻易陷入非法的债务纠纷。只有提升自身的风险意识和法律意识,才能更好地保护自己的合法权益,避免在网贷的泥潭中越陷越深。同时,也呼吁相关部门加强监管,打击“套路贷”行为,为消费者营造一个公平、透明的金融环境。

相关文章

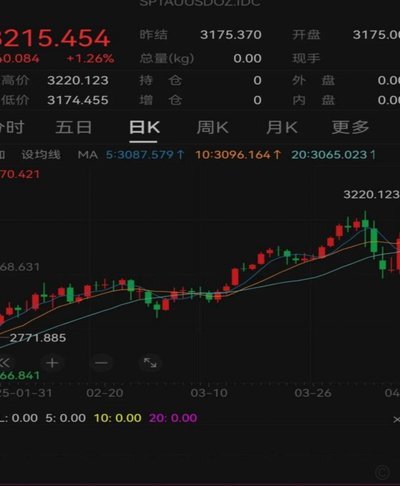

现货黄金的复杂走势解析

现货黄金的走势,远非简单的供需关系所能完全解释。它更像是一个高度复杂、受到多重因素影响的系统性信号,需要从宏观经济、地缘政治、市场情绪以及技术层面进行综合评估。当前,黄金价格在经历了年初的显著上涨后,...

羊小咩激活全攻略

### 羊小咩如何刷出来:深度解析与实战策略 在数字内容生态中,"羊小咩"并非一个标准术语,但它可以被解读为一种象征性概念,代表一个需要通过特定行动"刷出来"的虚拟角色或用户群体。"刷出来"本质上...

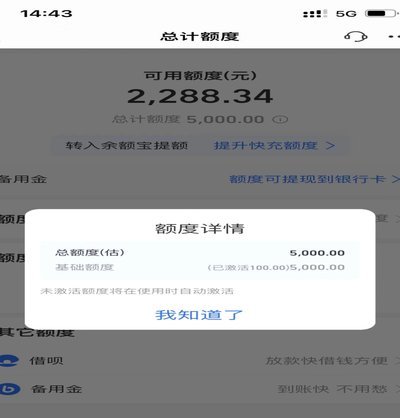

花呗天猫秒套,你真的能轻松还上吗?

花呗天猫秒套,看似轻松的信用消费,实则暗藏还款陷阱。许多人以为套出的现金是“天上掉馅饼”,殊不知这是一场高风险的信用赌博。秒套行为本质上是利用平台规则漏洞,通过虚拟交易将信用额度转化为实际资金。这种操...

分期乐购物套现靠谱吗?

近期,关于分期乐购物平台的讨论热度不减。很多人对其“购物套现”功能产生了浓厚的兴趣,但对于这一服务的安全性和可靠性持怀疑态度。实际上,“分期乐购物套现”的核心在于能否确保消费者的资金安全与合理使用。首...

花呗套现:信用变现,风险潜藏

### 花呗套现的本质:一场信用与现金的暗渡陈仓 花呗,本质上是支付宝提供的一种信用额度服务,而非传统意义上的支付工具。所谓“花呗套现”,是指用户通过特定的操作手段,将原本用于消费支付的信用额度,转...

微信分付套现,现金安全吗

微信分付作为微信支付生态中的信用工具,其套现行为本质上是通过技术手段绕过平台风控规则的金融操作。从技术实现路径看,用户可能通过绑定第三方支付账户、拆分交易或利用商户结算漏洞完成资金转移。这种操作存在双...