花呗套现合法吗?安全吗?

近年来,随着互联网金融的迅速发展,“花呗”作为一种消费信贷工具,在满足消费者临时资金需求的同时,也引发了一些关于套现的问题。所谓“套现”,通常指的是利用信用卡、贷款或分期付款等方式提取现金的行为。对于“花呗”平台来说,是否可以进行这种操作以及其安全性如何,则需要从多个角度来考量。

首先,根据《中华人民共和国商业银行法》和相关法律法规的规定,“花呗”的设计初衷是为消费者提供消费信贷服务,并非用于直接提现或取现用途。因此,在法律层面,“套现花呗平台”并不合法且存在较高风险。一旦发现用户有此类行为,平台有权采取封号、限制信用额度等措施。

其次,从安全角度来看,“套现花呗”的行为可能会带来个人信息泄露的风险。在进行“套现”操作时,为了获取现金,可能需要提供身份证件、银行卡信息等敏感资料给不信任的第三方机构或个人,这不仅增加了个人信息被盗用的风险,还可能导致资金损失。此外,某些非法途径提供的“套现服务”,也可能通过伪造交易记录等手段实施诈骗活动。

综上所述,“套现花呗平台”在法律和安全方面都存在较大风险,建议用户应严格遵守相关法律法规,并选择正规渠道获取所需金融服务。

相关文章

扫商户二维码套现

近年来,"扫商户二维码套现"这一现象引发了广泛关注。这种行为表面上看似简单,实则暗藏着复杂的金融生态问题。从支付体系的漏洞到监管盲区,再到商家与消费者之间的信任危机,这一现象折射出我国金融基础设施建设...

现货黄金的复杂走势解析

现货黄金的走势,远非简单的供需关系所能完全解释。它更像是一个高度复杂、受到多重因素影响的系统性信号,需要从宏观经济、地缘政治、市场情绪以及技术层面进行综合评估。当前,黄金价格在经历了年初的显著上涨后,...

白条即发,秒送货

在电商平台和金融服务领域,“白条”一词已不再陌生。它是由阿里巴巴推出的信用支付工具,用户无需立即支付现金即可购买商品或服务,并可享受一定的免息期。而“白条出库秒”则是在这一基础上延伸出来的一种高效操作...

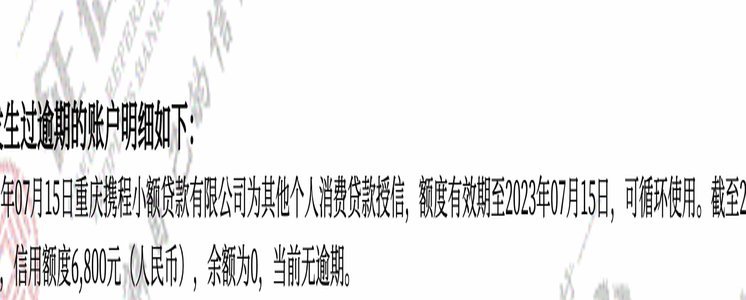

携程拿去花取现会查征信吗

近年来,随着互联网金融的蓬勃发展,“拿去花”这类消费信贷产品逐渐成为人们日常生活中不可或缺的一部分。携程推出的“拿去花”作为一款在线信用贷款服务,在方便用户的同时,也引发了关于其取现是否查询征信的问题...

羊小咩享花卡积分提现攻略

羊小咩享花卡消费额度怎么套现是许多用户的热门话题,这项功能为持卡人提供了更灵活的资金管理方式。首先,了解享花卡的具体规则是关键。该卡通常设置较高的消费额度,且积分奖励丰厚,可以通过日常消费积累足够的积...

2万债务,冷静应对与解决之道

欠了2万多,这不仅仅是一个数字,更代表着一种精神状态和对未来的焦虑。面对这笔债务,第一步并非立刻陷入恐慌,而是冷静地审视自身情况,将问题拆解成更易管理的部分。首先,详细核算这2万的构成:是朋友借款,亲...