花呗套现背后的出资方式揭秘

花呗的“套现”现象,并非传统意义上的贷款或消费行为,而是一种利用花呗额度进行高风险投资,最终将资金迅速提取并转移出去的行为模式。理解其本质,需要从几个关键点入手:首先,花呗本身的设计目的在于提供便捷的...

花呗套现费?风险警示

近年来,随着消费升级和金融科技的快速发展,“套现花呗”逐渐成为一些人解决资金周转难题的一种方式。然而,这种操作并非完全没有风险,尤其是在手续费这方面存在着一定的变数。 不同平台、不同机构针对“套现花呗...

花呗套现还花呗,信用风险有多大

花呗的“套现”行为,即利用花呗账户内的资金提取到其他银行卡或账户进行交易再返还,这个现象在年轻群体中颇受关注。要判断“花呗套出来还花呗”是否有影响,不能简单地将其视为“无风险”的行为。实际上,支付宝(...

花呗套现背后的金融心理学陷阱

消费信贷模式构建的吸引力,根源于它对用户即时现金流需求构成的完美替代。我们讨论的并非简单的借贷行为,而是一种心理层面的“流动性错觉”。它利用了现代人极度渴望解决燃眉之急的心理阈值,将传统的、需要时间周...

花呗套现还款真的可以吗?风险和后果全揭秘

近年来,随着金融科技的发展,各种便捷的消费金融产品逐渐成为消费者日常生活中不可或缺的一部分。花呗作为支付宝推出的一项信用支付服务,在众多消费信贷工具中独树一帜,深受广大用户的青睐。然而,关于“花呗套花...

花呗套现平台现状探析

## 套现花呗平台:监管收紧下,畸形生态的解构与重塑 过去几年,围绕花呗的“套现”行为如同野蛮生长,催生出大量第三方平台,以“手续费”的名义提供即时变现服务。这些平台通过与商家合作,用户在花呗上完成购...

花呗套现合法吗?安全吗?

近年来,随着互联网金融的迅速发展,“花呗”作为一种消费信贷工具,在满足消费者临时资金需求的同时,也引发了一些关于套现的问题。所谓“套现”,通常指的是利用信用卡、贷款或分期付款等方式提取现金的行为。对于...

花呗套现:信用变现,风险潜藏

### 花呗套现的本质:一场信用与现金的暗渡陈仓 花呗,本质上是支付宝提供的一种信用额度服务,而非传统意义上的支付工具。所谓“花呗套现”,是指用户通过特定的操作手段,将原本用于消费支付的信用额度,转化...

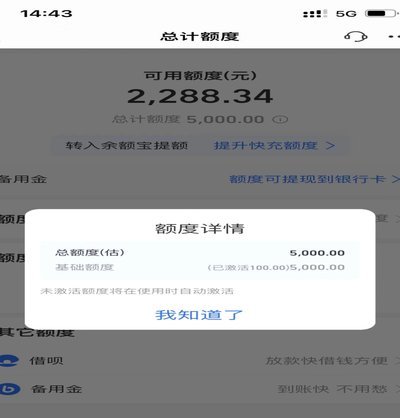

花呗套现500会触发风控吗?

花呗风控系统的核心逻辑在于对用户行为模式的动态建模。当用户尝试通过高频次、短周期的交易行为套现时,系统会基于历史数据建立行为基线。例如,若某用户日常消费集中在工作日午间,突然在深夜连续完成多笔交易,这...

花呗套现500元暗藏风险

花呗套现500元的潜在风险远超表面行为本身。平台对资金流向的监控已从单纯交易记录扩展至行为模式分析,高频小额交易可能触发异常行为识别系统。当用户通过多笔消费拆分完成资金提取时,系统会对比历史消费习惯,...