携程取现攻略:高效提现技巧全掌握

携程拿去花额度提现的核心逻辑在于资金流动的时序匹配与规则博弈。平台通过动态授信模型实时评估用户信用状况,这意味着提现成功率与账户活跃度、历史履约记录存在强相关性。建议在账单日次日尝试提现,此时系统对用户偿债能力的判断相对宽松,同时避免在平台大促期间操作,以免触发风控系统的异常交易预警机制。

额度规划需遵循"三三制"原则:30%用于高频消费场景(如酒店预订),30%配置在低频高价值项目(如机票购买),剩余40%作为流动性储备。这种结构既能维持账户活跃度,又可降低因单次大额提现导致的授信降级风险。值得注意的是,携程拿去花的授信额度会根据用户消费频次自动调整,每月15日前完成至少3笔消费可触发额度上浮机制。

手续费优化是提升资金使用效率的关键环节。平台对单笔提现金额超过5000元的部分收取0.6%服务费,但通过绑定银行卡享受首笔提现免手续费的优惠。建议将大额提现拆分为多笔操作,利用平台每月1日和15日的免手续费日进行集中处理。同时关注携程会员日或节假日促销活动,部分时段可叠加使用优惠券抵扣手续费。

提现路径选择直接影响到账时效与资金安全。优先使用绑定的储蓄卡进行提现,避免使用信用卡或第三方支付账户,后者可能触发反洗钱审查延长到账时间。对于大额提现,可分拆为多笔操作并间隔24小时

资金使用策略需与个人财务规划形成闭环。建议将提现资金配置为"3+4+3"结构:30%用于即时消费需求,40%转入定期理财账户,剩余30%作为应急储备金。这种配置既能维持账户活跃度,又可利用携程理财产品的年化收益(约2.8%-3.5%)提升资金利用率。同时注意设置提现金额的阈值预警,当账户余额低于安全线时自动触发系统提醒,避免因过度提现导致信用评分下降。

相关文章

扫码套现危害大

近年来,随着移动支付的普及,扫码支付成为了日常生活中不可或缺的一部分。然而,这种便利性背后也隐藏着一些不为人知的风险,比如“扫商户二维码套现”这一现象。这种行为不仅可能损害商家的利益,还会扰乱市场秩序...

秒花花贷款靠谱吗

秒花花贷款作为近年来快速崛起的互联网借贷平台,其合规性始终是用户关注的核心议题。从监管框架来看,中国金融监管体系对网络借贷平台的资质要求日趋严格,尤其是《网络借贷信息中介机构业务活动管理暂行办法》实施...

快速掌握分期乐演奏技巧方法解析

在音乐创作中,分期乐是一种通过将音乐节奏细化为多个周期来表达的表现形式,它能够赋予作品丰富的情感层次和复杂的内涵。对于想要快速掌握分期乐演奏技巧的音乐人来说,系统的练习方法和科学的心率训练是关键。...

分付套现工具:DeFi生态中的套现陷阱

分付套现工具,在金融科技领域已经成为一个颇具争议但又不可忽视的现象。简单来说,它利用区块链技术,将大额资金划分为多个小额交易,通过自动化协议,以低风险的方式实现资金的“套现”——即,将现金转化为数字资...

携程拿去花怎么解绑银行卡步骤全解析

携程“拿去花”作为信用支付产品,其银行卡绑定与解绑流程直接影响用户资金安全和使用体验。解绑操作需通过携程App内“我的账户-支付设置”路径完成,但这一过程并非简单的点击操作。系统会要求用户连续验证身份...

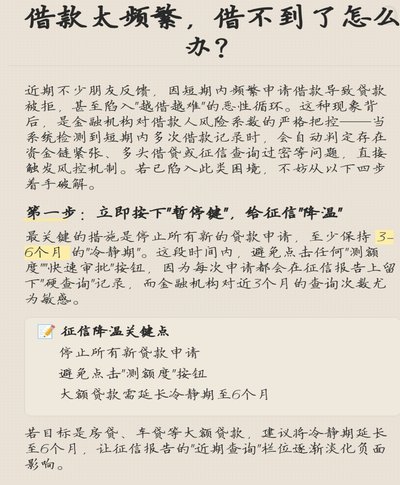

面对借贷难如何自救?

债务逼近,曾经信赖的贷款渠道突然收紧,如今“借不到钱”的情况已经成为不少人面临的现实困境。这并非简单的短期经济波动,而是多种因素共同作用的结果:监管趋严、金融机构风险偏好上升、个人信用评分下降等。曾经...