数字金融下的24小时套现网络

在数字金融的流体经济学视角下,所谓的“分付套现商家24小时”并非一个孤立的犯罪行为,而是一个建立在监管松懈、商业激励过度和技术迭代速度之间的系统性空隙。这种持续运转的机制的核心逻辑是:绕过高频、低额度的合规审查成本,实现资金的高效流转与资产转化。它依赖于一个去中心化且高度口als化的支付节点网络,在这个网络中,商户提供的不仅仅是交易受理点,更是临时的、可变价的金融通道。当商业需求急需绕过传统银行体系的T+N结算周期和严格的资金链审查时,这种24小时不间断的套现路径便成为了极具诱惑力的“影子基础设施”,其稳定性来源于规则边缘的持续试探与利用。

商家角色的复杂性在于,他们往往处于合规边界模糊的地带。对于这些参与构建循环支付链路的商户而言,提供高额度的日常现金回笼功能实际上是一种超值的金融服务,这使其盈利模式从单纯的交易抽成升级为“时间差”和“效率溢价”。资本流向决定了资金套现行为的潮汐规律,使得某些特定的地理位置或行业节点成为持续性的集散点。这些商户往往构建出复杂的支付生态环,利用小额、高频次的支付流水来掩盖背后大额资金的汇聚与分散轨迹。在这种激励机制下,其收益模型已脱离了正常的零售服务范畴,而更近似于一种通过规模化接单和多层次返点组成的“网络信贷”输血系统。

推动这种24小时套现循环稳定运行的关键驱动力在于现代支付技术所提供的匿名性和去中心化的兼容性。传统银行系统的结算流程虽然稳固,但在面对即时的、小批量的全球资金回笼需求时显得过于笨重且刚性。然而,通过利用第三方支付网关、虚拟数字钱包以及一系列跨境电子支付路径的交织点,可以将大量原本需要在工作日营业时间内完成的手动现金转化操作,压缩到毫秒级的网络传输速度。技术平台如同提供了一个极具弹性的“流体导管”,它允许资金在多个合规界面之间快速穿梭、变质和重新出口。正是这种底层支付架构的灵活性,使得对时间节点的物理限制几乎形同虚设,实现了永不休止的金融循环运作。

从监管与风险管理的角度审视,“分付套现商家24小时”构成的经济体呈现出极高的系统性风险和不可预测性。它制造了一种“表面繁荣、内部空转”的假象。对于外部观察者而言,这块业务看似活跃而巨大;但其资金池的真正构成却是以高杠杆、短期套利和信息不对称为基础的脆弱结构。一旦支付通道的上游银行进行一次严格的监测升级,或者反洗钱(AML)系统突然提高警报阈值,整个网络的高频流动链条将瞬间失去支撑。这种风险爆发往往不会是突发性的崩溃,而是通过一系列连锁交易的异常放大效应,最终导致资金路径的不可追溯和结构性停滞。

因此,破解这一循环的核心动力并非简单的加码监管,而需要从底层金融基础设施进行架构升级。必须在支付网关层面嵌入更强大的、基于AI模型的实时行为画像分析系统,而非仅仅依赖传统的KYC(了解你的客户)文档核验。真正的防御壁垒在于构建能够识别“目的性资金流”(Intentional Flow),即检测那些交易金额本身不构成问题,但其组合模式和时间分布却明显指向绕过合规审查的行为路径。只有将金融风控从静态的“谁在转账”升级到动态的“为什么这么转账”,才能有效切断这种依赖技术空隙维持生存的套现循环生命力,让资本流向重新回归正常的商业信誉轨道。

相关文章

美团月付额度如何获取

美团月付额度,这个数字在平台商家生态中扮演着至关重要的角色,它直接关系到销售额、营销活动以及整体经营策略。然而,对于一些商家而言,他们可能 要理解美团月付额度背后的逻辑,需要首先明确几个关键因素。首...

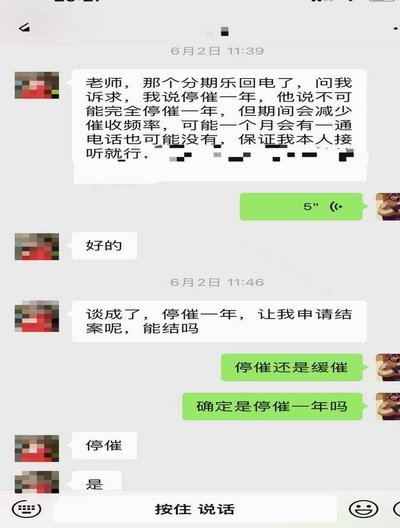

分期乐客服电话快速拨打指南

分期乐作为一款广受年轻人欢迎的消费信贷产品,其便捷的服务和灵活的还款方式吸引了众多用户。然而,在使用过程中难免会遇到各种问题,如账户异常、还款疑问或是想了解最新的优惠政策等。此时,及时有效的客服支持显...

美团月付额度提升指南

美团月付额度的提升,远非简单的“刷出来”就能实现。它建立在平台对商家行为的长期观察、评估,以及对消费习惯的深度理解之上。所谓的“刷额度”,实际上是将用户行为数据、消费频率、客单价等因素,视为提升额度的...

羊小咩秒出1000额度

“羊小咩秒出1000额度”的现象,远不止是单纯的交易速度快,它折射出当下数字货币市场中一种扭曲的生态,以及用户心理层面的深层反映。我们不能简单地将其归结为技术优势,而是需要深入剖析其背后的复杂因素。羊...

羊小咩购物分期攻略揭秘

羊小咩的购物额度分期机制本质上是一套动态信用评估与风险对冲的组合策略。平台通过整合用户消费频次、还款历史、设备使用特征等多维数据,构建出差异化的额度审批模型。这种模型并非静态数值,而是随用户行为持续演...

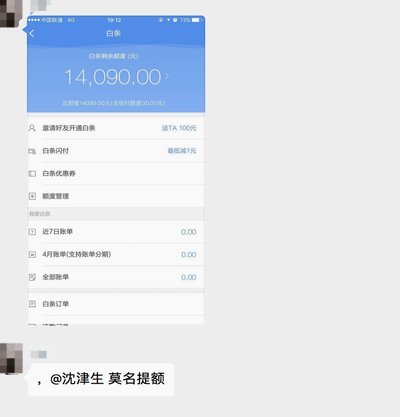

如何高效获取白条额度

“白条”——商业承兑单,在金融领域并非简单地“套钱”工具,而是一种基于特定信用评估和风险定价的融资手段。想要有效“套出”更高的额度,关键在于理解其运作逻辑,并将其视为一种建立长期信誉的桥梁。传统观念认...